Das Forschungszulagen und Wachstumschancengesetz

Zahlen, Daten, Fakten,

Steuerlicher Anreiz für FuE-Investitionen:

Die Forschungszulage in Deutschland fördert alle Unternehmen, um verstärkt in Forschung und Entwicklung zu investieren, und unterstützt innovative Vorhaben zur Förderung von Wirtschaftswachstum und technologischem Fortschritt.

Unterstützung für den Mittelstand:

Die Maßnahme zielt darauf ab, die Innovationskraft und Wettbewerbsfähigkeit des deutschen Mittelstands zu stärken, unabhängig von Branche oder Unternehmensgröße.

Breite Anwendbarkeit und Branchenoffenheit in verschiedenen Bereichen:

Unternehmen, die in der Forschung und Entwicklung tätig sind, insbesondere in Bereichen wie Naturwissenschaften, Technik und Medizin, Software, KI, können von der Forschungszulage profitieren, wenn der Schwerpunkt auf der Entwicklung neuer Produkte oder Verfahren liegt.

Das Gesetz

Mit dem Gesetz zur steuerlichen Förderung von Forschung und Entwicklung (Forschungszulagengesetz – FZulG) vom 14. Dezember 2019 (BGBl. I S. 2763) wurde eine neue steuerliche Forschungs- und Entwicklungsförderung in Form einer Forschungszulage eingeführt. Die steuerliche Förderung tritt dabei neben die gut ausgebaute Projektförderlandschaft und soll den Investitionsstandort Deutschland stärken und die Forschungsaktivitäten insbesondere kleiner und mittlerer Unternehmen anregen.

Bundesfinanzministerium 2024

Von 2021- 31.12.2025

Ab 01.2026

Arbeitslöhne inklusive der AG-Sozialversicherungsanteile der mit der Forschung und Entwicklung betrauten eigenen Mitarbeiter + Auftragsforschung in Höhe von 70 % des gezahlten Entgelts

- Wertminderungen auf abnutzbare bewegliche Wirtschaftsgüter

= Zwischensumme - 20 % iger Aufschlag für Gemein- und Betriebskosten auf die bereits förderfähigen Kosten

= Förderfähige Kosten x Fördersatz in Höhe von 35 % für KMU oder 25 % für Großunternehmen (GU)

= Forschungszulage max. für KMU iHv. 4,2 und für GU iHv. 3 Mio. € auf Gruppenebene

Mit dem am 28. März 2024 in Kraft getretenen „Wachstumschancengesetz“ und dem „Wachstumsbooster“ mit Wirkung ab 1.1.2026 verbessert die Bundesregierung die steuerliche Forschungszulage deutlich. Ziel ist es, den Forschungs- und Entwicklungsstandort Deutschland international wettbewerbsfähiger zu machen. Hier die wichtigsten Verbesserungen und Neuerungen:

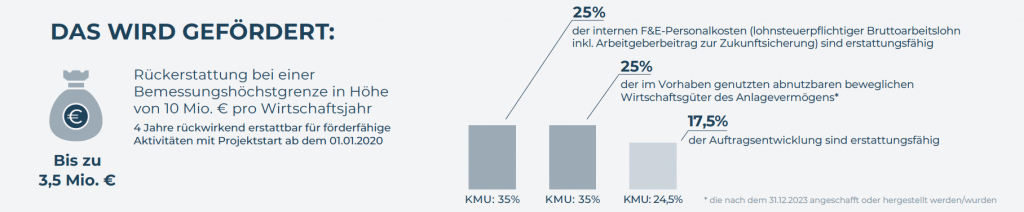

- Die maximale Bemessungsgrundlage wurde inzwischen auf 12 Millionen Euro pro Jahr erhöht.

- Für KMU steigt die Förderquote auf 35 Prozent.

- Entwicklungsaufträge gelten künftig mit 70 Prozent des Entgelts als förderfähig.

- Einzel- und Mitunternehmer können ab 1.1.2026 für Eigenleistungen eine Pauschale von 100 Euro pro Arbeitsstunde geltend machen.

- Anteilige Wertminderungen von abnutzbaren beweglichen Wirtschaftsgütern werden berücksichtigt.

- Neu ab 1.1. 2026: Eine pauschale Berücksichtigung der Gemein- und Betriebskosten in Höhe von 20 % als Aufschlag auf die bisher förderfähigen Kosten.

- Neu: Eine Herabsetzung der Steuervorauszahlungen um die festgesetzte Forschungszulage – höchstens jedoch auf 0 Euro – ist auf Antrag möglich.

Mit dem KMU-Bonus von 10 Prozentpunkten, der Einführung der Gemeinkostenpauschale sowie der Verdreifachung der Bemessungsgrundlage wurde die Attraktivität der Förderung deutlich erhöht. Diese Verbesserungen etablieren die Zulage als Standard in der Breitenförderung.

Auch Unternehmen in Verlustphasen können von der Förderung profitieren, da die Ansprüche rückerstattet werden. Damit wird die Forschungszulage auch für Start-ups und Gründungen mit Anlaufverlusten sehr attraktiv.

Was wird gefördert?

Grundlagenforschung

Ziel ist die Erweiterung grundlegenden Wissens und des Verständnisses der Welt ohne unmittelbaren kommerziellen Fokus.

Die Forschung ist oft theoretischer oder experimenteller Natur und befasst sich mit fundamentalen Aspekten in Naturwissenschaften wie Physik, Chemie und Biologie.

Im Vordergrund steht der Erwerb neuen Wissens, ohne dass eine direkte wirtschaftliche Verwertbarkeit angestrebt wird.

Industrielle Forschung

Industrielle Forschung konzentriert sich auf die gezielte Anwendung wissenschaftlicher Erkenntnisse zur Erzielung technologischer Fortschritte.

Der Fokus liegt auf der Entwicklung oder Verbesserung von Produkten, Prozessen, Dienstleistungen sowie der Erschaffung neuer Materialien, Verfahren oder technischer Geräte.

Der Forschungsprozess ist planmäßig und zielt darauf ab, entweder neue Innovationen zu schaffen oder bestehende Lösungen signifikant zu verbessern.

Experimentelle Entwicklung

Gezielte Anwendung von Wissen und Fähigkeiten zur Entwicklung neuer oder verbesserter Produkte, Prozesse oder Dienstleistungen unter Nutzung bestehender wissenschaftlicher, technischer und wirtschaftlicher Erkenntnisse.

Fokus auf Prototypenerstellung, Erprobung und Demonstration, um die technische und wirtschaftliche Machbarkeit sicherzustellen.

Systematische Erforschung und Erweiterung von Wissen, um innovative Lösungen zu schaffen und neue Potenziale am Markt zu erschließen.

Die drei F&E-Kriterien zur Beantragung der Forschungszulage

Damit ein Projekt für die Forschungszulage förderfähig ist, muss es drei wesentliche Kriterien erfüllen: Neuheit, Ungewissheit und Planmäßigkeit.

Viele Unternehmen tun sich schwer, diese Kriterien richtig zu verstehen und umzusetzen. Besonders entscheidend ist das Kriterium der technischen oder wissenschaftlichen Unsicherheit. Wenn zu Beginn eines Projekts unklar ist, ob das angestrebte Ziel technisch erreicht werden kann, oder welche Ressourcen benötigt werden, steigen die Chancen auf eine Förderung. Projekte, die sich jedoch durch den Einsatz von Routinemethoden oder Standardverfahren ohne größere Hindernisse umsetzen lassen, haben geringere Aussichten, gefördert zu werden.